保险业新会计准则(保险业新会计准则解读)

1、新会计准则构成了新的基本会计制度,对财务报表的经营成果产生较大影响。 1 在所得税方面,一方面,新准则要求企业在取得资产和负债时确定其计税基础,而在旧会计准则下,大多数企业采用应交税费进行核算。

2、新会计准则颁布后对企业有何影响? 货物及包装只能采用一次或等额摊销法。

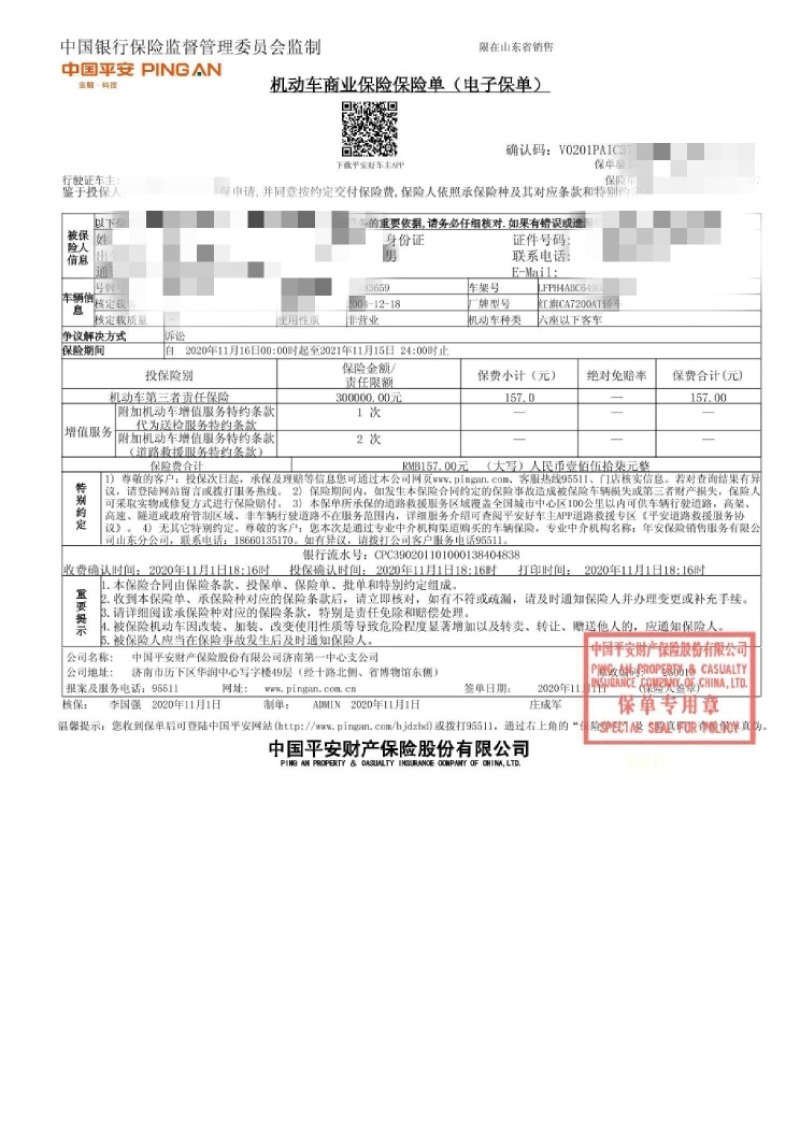

3、新会计准则调整保险公司保费统计口径。 问题是保险公司的营业收入中有多少算作保费收入。 大致意思是用于投资的保险费不纳入保险费收入统计数据。 这件事与客户无关。 该买的东西你就放心买吧,与你无关。

2021年新会计准则的会计科目代码是多少?

新收入准则增加的会计科目包括:合同资产、合同负债、合同履约成本及相应的减值准备、合同取得成本及相应的减值准备、应收退货成本。 2021年会计科目代码表是多少? 2021年新会计准则科目代码:1001-库存现金。 1002-银行存款。

新会计准则2021科目代码为1485。1473合同资产、1474合同资产减值准备、1475合同履约成本、1476合同履约成本减值准备、1477合同购置成本、1478合同购置成本减值准备、1485应收退货成本,2205合同负债。

根据2021年新收入准则的实施,最新会计科目表中的科目代码为1121。

新会计准则对保险的影响

1、中国太保三大上市集团公司缴纳所得税平均增幅为30.6%,高于税前总营业额19%的平均增幅。

2、新会计准则调整保险公司保费统计口径。 问题是保险公司的营业收入中有多少算作保费收入。 大致意思是用于投资的保险费不纳入保险费收入统计数据。 这件事与客户无关。 该买的东西你就放心买吧,与你无关。

3、名义费用不能递延而转为事实上的递延费用。 虽然文中明确规定保单费用不能平滑递延,但实际上新会计准则已经达到了平滑的目的。

保险会计中的存货究竟指什么?

存货的分类 存货按照经济内容进行分类,可分为原材料、在产品、半成品、产成品、商品、周转材料和寄售商品。 按储存地点可分为库存库存、在途库存、在制品库存。 存货的特点存货是有形资产。

存货包括:原材料、在产品、产成品、商品、周转材料。 一般企业涉及具体会计科目包括:原材料、材料采购、包装材料、低值易耗品、材料成本差异、库存商品、存货跌价准备、生产成本等。

存货包括的科目有:原材料、在产品、产成品、商品、周转材料。 一般企业涉及具体会计科目包括:原材料、材料采购、包装材料、低值易耗品、材料成本差异、库存商品、存货跌价准备、生产成本等。

会计中的存货是指企业在日常活动中持有用于销售的产成品或商品、生产过程中的产品、生产过程中消耗的材料或材料或提供劳务等。

在正常业务过程中储存供出售的库存。 是指企业正常流程中处于等待销售状态的各种物品,如工业企业的产成品库存、商品流通企业的库存等。 为了最终销售正在生产过程中的库存。

核算中的存货包括:原材料是指各种原材料及主材料、辅助材料、外购半成品(外购件)、修理备品备件(备品备件)、包装材料、燃料等。