2023年第一“卷”,咖啡闯入5元区

文|王亚琪

“成本优势是瑞幸咖啡的核心业务基础,通过占据咖啡领域‘20元’的价格差距来降低成本,从而更好地‘赚效率钱’。” 早在2019年瑞幸咖啡刚上市之时,早期投资方盛骏资本就曾总结过其商业模式:将咖啡分解到新的价格区间,利用规模效应摊销成本。

如今,这种熟悉的玩法正在迅速被奶茶品牌掌握——一杯美式3.9元,更多实惠的咖啡正悄然出现在小红书、抖音、快手等平台。 ”,咖啡的价格被“新年第一卷”直接压到5元以内,比蜜雪冰城旗下的咖啡子品牌“瑞幸咖啡”还要便宜。

价格,无论是茶饮品牌还是咖啡品牌,都是能够直接触动消费者敏感神经的要素。

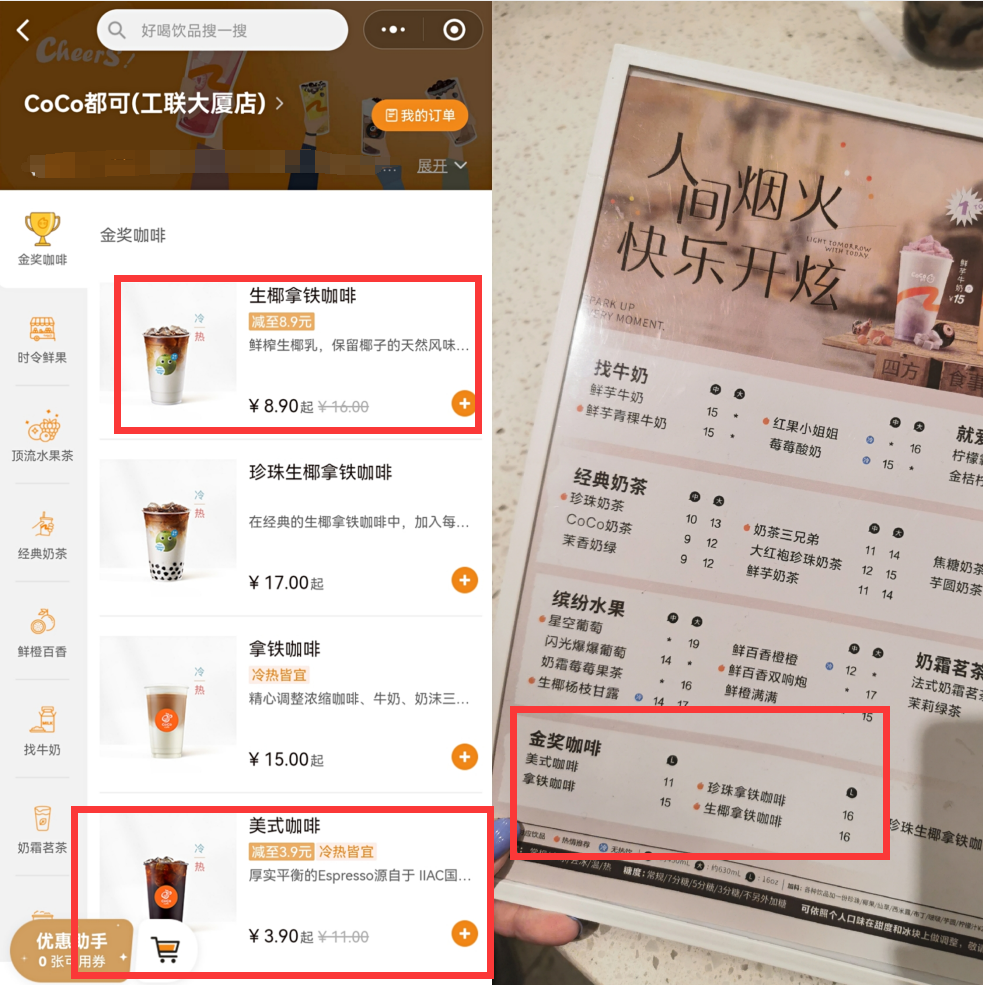

奶茶品牌CoCo推出3.9元美式咖啡截图来源:小红书

去年初,两大新式茶饮龙头品牌相继降价。 喜茶纯茶降价3-5元,果茶降价2-3元; “易系列”全面告别30元时代。 这场降价风波终于被西大普本的消费者热搜,也将“茶叶市场从增量到存量竞争”摆上了台面。

在存量竞争下,无论是寻找增长,还是抵御竞争对手,奶茶店卖咖啡已经成为行业不言而喻的新方向。 投资、入股或者干脆做一个咖啡子品牌,就看如何进入这个赛道了。

“茶或者咖啡饮品,其实是解决了消费者对‘杯饮’的需求。通过瑞幸这两年的教育,消费者对咖啡饮品的接受度越来越高,所以未来,一定是大势所趋。”茶品牌进入咖啡赛道。” 天猫咖啡冲泡行业负责人程坤告诉记者,蜜雪冰城的“瑞幸咖啡”给了很多茶饮品牌机会。 低价切入下沉市场和咖啡赛道,是破局之道。

突破10元甚至5元的底价,瑞幸的成功能否复制? 美式卷到3.9元一杯还剩下多少利润? 在咖啡行业,谁将成为最终的赢家还未可知,但即将到来的价格战已经迫在眉睫。

01.美式3.9元,生椰子8.9元

“发现了一个大毛线,CoCo美式3块钱一杯,姐妹们快点!”

据小红书介绍,年初打响价格战的是奶茶品牌CoCo。 2月1日起,CoCo宣布全国降价:现磨美式3.9元,生椰拿铁8.9元,活动持续至3月31日。

以往,奶茶品牌为了推广咖啡业务,不惜降价。 去年年初,随着整体降价,喜茶美式8元杯也受到了消费者的喜爱; 在抖音上,奈雪的“9.9元四选”咖啡团购显示销量超过100万杯。 但无论是优惠力度还是优惠周期,都不如CoCo推出的促销活动。 就连米雪冰城以性价比出圈的“瑞幸咖啡”,最便宜的美式咖啡也要4块钱一杯。

不过,当记者走访杭州地区的CoCo门店时,能真正买到3.9元的美式咖啡并不容易。

在余杭区万达广场的CoCo门店,可以看到美式咖啡原价11元,生椰拿铁原价16元。 记者询问后,店员称是“因为机器坏了”; 湖滨银泰CoCo等多家门店回复“小程序显示已售罄,因为我们不卖咖啡”; 但他们能买到3.9元的美式咖啡店却有不同的设备配置标准。 例如,友联大厦门店员工透露,咖啡是手磨的,承接能力有限。 大单的话,建议找有咖啡机的延安店。

也就是说,虽然是全国性的“降价”,但无形的门槛只针对拥有咖啡产品业务线的CoCo咖啡厅。 此前,CoCo咖啡厅店长张中伦在接受《加门》采访时透露,参与本次活动的门店数量约为2200家。 中国连锁经营协会发布的《2022新型茶饮研究报告》最新数据显示,截至2022年10月,CoCo以4687家门店位列第七。 如果按照这个数据计算的话,卖咖啡的CoCo门店数量应该接近门店总数的一半,但显然不同地区的渗透率更加明显。

张仲伦表示,CoCo门店咖啡产品的销售比例一直保持在10%左右。 不过,从1月份开始,CoCo咖啡厅就在广州、北京、上海等地试水。 经过两周多的测试,试点门店的咖啡降价销售比例达到了20%,但记者通过采访发现,这一数据指标并不低,全国推广后也难以延续。 奶茶店卖咖啡不仅要考虑地理位置,还要受竞品的影响。

以记者探访的蜜雪冰城为例。 其同时经营咖啡业务,门店之间的销售情况因地理位置和周边竞品的影响而存在较大差异。 一个对比是:在写字楼附近开了一家米歇尔冰城,咖啡销售情况不如在住宅区附近开的一家米歇尔冰城,而在工业园区附近开了一家。

从这个角度来看,3.8元的美式和8.9元的拿铁对于CoCo来说更像是一种“呼唤消费者”的策略,牺牲利润来换取消费者心智的开发。 然而,当这项活动从区域试点走向全国时,势必面临更加复杂的竞争。 消费者可能会选择尝试新产品,但很难预测如何复购。

02、“烧钱”的价格战,你会赔钱吗?

虽然从长远来看,为期两个月的“降价”活动究竟能在消费者心目中留下多少还很难说,但对于CoCo来说,这依然不是一笔亏本生意。 近两年,茶饮品牌直接或间接进入咖啡市场的案例不胜枚举。 建立子品牌、投资有潜力的品牌,甚至直接收购新品牌,都是业内常见的做法。

喜茶、奈雪、蜜雪冰城、可可都有自己的咖啡事业。 此外,喜茶不仅卖咖啡,还投资精品咖啡品牌; 蜜雪冰城也有两条线布局。 不仅在主品牌店销售咖啡,还推出了专营咖啡的子品牌“瑞幸咖啡”; 品牌中,乐乐茶推出了专业咖啡品牌“豆豆乐”,茶言悦色推出了“鸳鸯咖啡”,去年4月,书一勺仙草也正式宣布入股“DOC咖啡”。

相比较而言,自雇和投资各有利弊。 但有一个共识是,自己卖咖啡显然比入股一个已经很不错的品牌更难。 前面说了,卖咖啡的奶茶店优势在于多年积累的规模化门店。

要在现有商店中添加咖啡产品线,员工、商店和品牌都是现有的。 难点在于产品和客源,价格并不是最大的挑战。 以一大杯美式为例,原料成本约为20克咖啡豆。 即使按照星巴克咖啡豆的零售价来计算,1130g的价格也就是165元,换算下来每杯大约3元的成本。 需要牛奶和糖浆加拿铁等产品另行计算。 这也是茶白道、一点点等品牌没有大规模复用门店的原因。 反而是CoCo率先“卷起”的原因——CoCo更早进入咖啡行业。 2015年,CoCo开设了第一家网店。 随后四年,CoCo咖啡馆的数量迅速突破1500家。

这意味着,对于已经拥有咖啡产品线的CoCo来说,无需再为门店购置额外的机器,消费者的认知也不会仅限于奶茶。 得益于早期的硬件投入,价格战更有底气,利润的主要部分是原材料成本。 但不赔钱不等于赚钱。 实际销量取决于店铺的具体产品设计和客源。 说到底,消费者喝一杯咖啡,除了价格,还会权衡口味等各种因素。

可可店

一个直觉的问题是,复用门店在获益的同时,又会反过来受到现有区域布局的限制。

比如在选址策略上,瑞幸的门店多为自提门店,空间狭小,与星巴克主打的“第三空间”社交空间有很大区别。 相反,它提倡效率第一,将门店挤进一二线城市。 高密度的办公区,俘获了咖啡消费较多的白领人群。 但奶茶店的选址策略有所不同,而是更广泛地选择商场、学校、车站、住宅区等人口密度大的场所。 这就导致了在咖啡还没有普及到更广泛人群的情况下,奶茶店周边的顾客和喝咖啡的人之间的不匹配。

03、争夺下沉市场,开拓新渠道

CoCo率先发起咖啡“降价”,这或许只是个开始。

首先,因为咖啡行业的发展阶段和特点:1、咖啡行业还有很大的成长空间。 艾媒咨询数据显示,2021年中国咖啡行业市场规模将达到3817亿元,2022年将达到4856亿元,2025年将达到1万亿元; 咖啡在更广泛人群中的流行将从白领阶层蔓延至更大的消费群体,茶饮品牌“门店再利用”的可行性将增加。

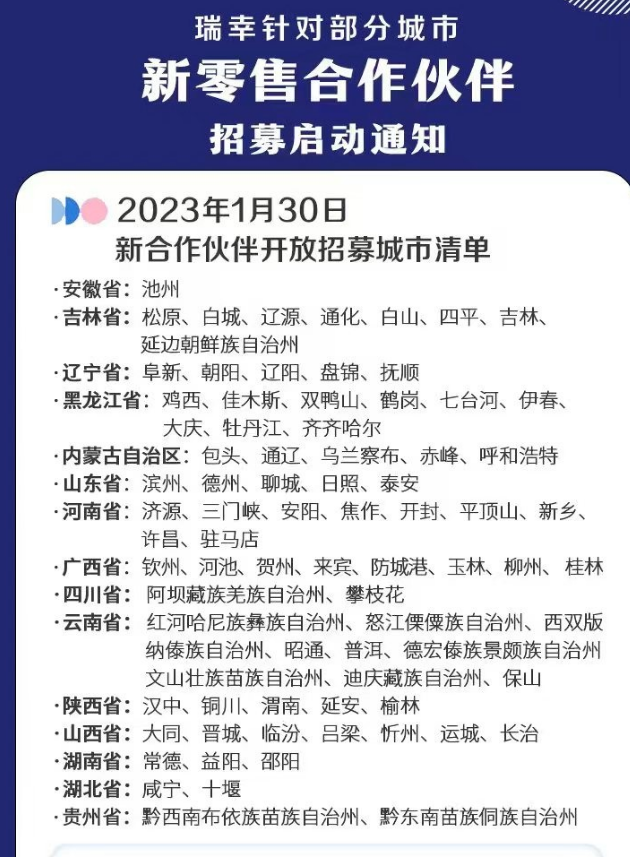

今年年初,业内流传着“瑞幸疯掉县城”的言论。

紧接着1月30日,瑞幸发布新一轮新零售合伙人招募计划,涉及全国15个省份80个城市。 此时,距离12月5日上次招募合伙人已经过去不到两个月。当时,招募计划面向安徽、河南、黑龙江、吉林、辽宁、内蒙古、山东、山西、和陕西,共开放41个城市。 与上一轮相比,瑞幸最新一轮招聘范围更加“下沉”,县级市出现频率更高,新增钦州、佳木斯、松原、包头、通辽、攀枝花、普洱、三门峡等33个城市。

随着头部品牌的市场教育动作不断深入,那些未被触及的下沉市场消费者,是茶饮品牌进军咖啡赛道的契机。 另一方面,争夺下沉市场,价格战是很好的敲门砖。

《虎嗅》在此前的相关报道中提到过一个细节。 在瑞幸的内部会议等场合,他们经常提到星巴克,但并没有将星巴克视为眼下瑞幸最关键的对手。 米歇尔冰城有很多次,有时候我们甚至说幸运咖啡比星巴克还要多”——核心原因是双方的商业模式都以“效率”为关键词,通过对供应链的深耕而规模效应,是为了降低价格,占领更广阔的消费市场。

在各大品牌混战的现阶段,渠道的改变为此增添了几分不确定性。

被美团和饿了么瓜分多年的本地生活领域,迎来了搅浑水的“鲇鱼”抖音。 不难理解,降价一般有两种方式。 一是通过供应链布局降低成本; 另一个是收集足够的订单以分摊成本。 前者依赖于品牌自身的发展战略,而后者也依赖于聚合平台。 抖音就是擅长聚流量。

去年11月,一点、茶白道、古明、CoCo等多家茶饮品牌都取消了外卖优惠。 满减优惠改为“1元减50元”,奈雪的茶“1元减70元”,以此表达对外卖平台高额提成的不满。

一个容易被忽视的事件是,此后不久,抖音举办了首届茶饮新品发布会,会上发布了一组数据:2022年,平台茶饮业务交易额增长30多倍同比——记者关注 事实上,在门店业务方面,渠道带来的变化其实也在一定程度上带动了茶饮品牌的咖啡业务。 例如,奈雪的茶在去年11月推出了“9.9元四选一”咖啡团购券,目前显示已售出超过177.5万张,甚至远高于排名第二的“16.8元”五选一“果茶团购券,销量17.5万张。

降价、下沉、开辟新渠道。 对于尚处于增量市场的咖啡行业来说,茶饮品牌的加入,让这场竞争更加激烈和混乱,但同时,也意味着竞争格局尚未稳定。 在中国消费结构与产业发展不断匹配的过程中,弯道超车的机会可能隐藏在某一次“降价”中。

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接