如何估值一只股票(教你股票一分钟快速估值股价)

上市公司股票估值法是公司基本面分析的必要过程。通过比较不同估值方法计算出的公司理论股价与市场实际股价的差异,最终做出投资决策。

对于价值投资者而言,在购买一家公司的股票之前,了解该公司的估值是被低估还是高估非常重要,因为价值投资理念的创始人、巴菲特的老师格雷厄姆认为,股票的内在价值公司、安全边际和正确的投资态度是价值投资理念的三大基石,而安全边际指的是公司的估值。

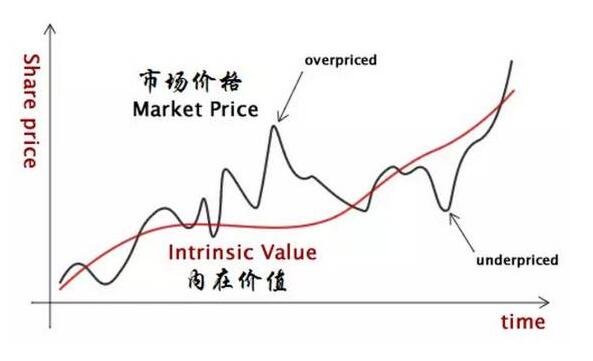

绝对估值是了解公司内在价值的一种方式。我们都知道,股票的价格是围绕内在价值波动的。股票的内在价值决定了股票的市场价格,那么内在价值是什么,他和股票的账面价值有什么关系呢?

《巴菲特传》中有一个经典例子来说明:假设一家新公司要投资糖果生产。其设备、门店条件和库存与喜诗糖果公司完全相同,但该公司生产的糖果品牌知名度较低。虽然他的账面价值和喜诗糖果公司一样,但这家公司的品牌影响力要小得多,内在价值也必然小得多。所以这家初出茅庐的糖果公司,因为它未来的盈利能力要低得多,实际价值要低得多。由于账面价值不能反映品牌等无形资产的价值,其作为价值标志的作用对于喜诗糖这样的知名品牌公司来说毫无意义。

账面价值是一个会计概念,可以为我们选择股票提供重要参考,但我们在选择企业时真正关心的是未来能够获得的价值。就像选择给两个贫困学生捐款一样,虽然花的钱一样多,但不代表两个学生的未来是一样的。因此,账面价值的作用是有限的。

票的内在价值是理论价值,即股票未来收益的现值。巴菲特认为,内在价值是企业在其余生中可以产生的现金的贴现价值。提供评估投资和业务相对吸引力的唯一合乎逻辑的方法。

4 种最常见的股票估值方法

一般来说,衡量股票价值的估值方法有很多种。普通专业投资者常用的估值方法主要有PE估值法、PEG估值法、市账率PB估值法、DCF(折现现金流模型)估值法。

一、市盈率估值方法

所谓市盈率,是指上市公司股票的每股价格与每股收益的比率。公式为:

市盈率=每股价格/每股收益,即PE(市盈率)=P(股价)/E(每股收益)。

其中,E值一般采用最近一个完整会计年度的EPS数据; P的值为目标股票在当前时间点的最新股价。

市盈率估值法作为一种在国际成熟股票市场实践已久的估值方法,其最大的特点就是非常简单有效。简单来说,如果上市公司的每股收益在未来几年保持不变,那么PE值代表的是上市公司股东(即股票投资者)能够收回初始投资的年数(不计算首都的时间)。价值)。相比之下,市盈率原理与产业投资中的“回收期”概念类似,但忽略了资金的时间价值。

需要指出的是,一般而言,绝大多数上市公司在未来几年内几乎不可能保持每股收益不变(即保持全年净利润不变)。因此,E的变化往往取决于宏观经济环境、企业生命周期、经营管理情况、企业自身的发展壮大等因素造成的波动,未来每年的每股收益仍将面临很大的不确定性。在此背景下,市盈率估值法只是对一只股票价值的粗略估计,只能粗略衡量一只股票在当前市盈率下是否被高估或低估,或大致合理。因此,一些专业投资者将其进一步扩展到“动态市盈率”估值方法。例如,在当前 2017 财年尚未结束的情况下,根据上市公司已公布的 2017 年一季报或半年报的业绩数据,我们可以大致推测出公司的每股收益。上市公司2017年全年,然后计算其每股收益。 “动态市盈率”,评估其股价是否被高估或低估。

总体而言,市盈率估值法的主要优点是非常简单、直观、清晰,非常适合业绩稳定、前景光明的公司。此外,对于整个市场的整体股价水平也将具有很大的参考价值。例如,2005年上证指数为998点时,两个市场的平均市盈率约为16倍; 2008年上证指数为1664点时,平均市盈率约为14倍; 2014年,当A股在上证指数2000点开启最新牛市时,两市平均市盈率在13倍左右。这些市盈率估值处于整个市场历史底部的历史数据,可以作为投资者决策时的重要参考。另一方面,历史市盈率估值的弊端在于,主要是“看后视镜开车”,不能充分反映一个股票未来基本面的变化情况。例如,一些周期性很强的上市公司,在周期高峰时市盈率最低,此时的股价往往接近历史高位。

二、PEG估值法

所谓PEG(Price Ratio)指标,是指一只股票的“市盈率与盈利增长率之比”,是上市公司市盈率除以上市公司的市盈率所得的值公司的盈利增长率。作为市盈率估值法的重要延伸,PEG估值法不仅可以通过市盈率考察上市公司当前的业绩,还可以通过盈利增长率考察公司未来的增长预期。 该指标最早由英国投资大师斯莱特提出,后由美国投资大师彼得林奇发扬光大。

PEG指标的计算公式为:PEG=市盈率÷市盈率;

假设一只股票的市盈率为20,经相关计算,投资者预计公司年利润增长率为10%,则该股票的PEG为20÷10=2;如果利润增长率为20%,则PEG为20÷20=1。显然,PEG值越低,股票的市盈率越低,或者说盈利增长率越高,投资价值就越大。一般来说,PEG估值法将PEG值的标准个数设置为1。当PEG值低于1时,表示股票被低估,值得投资;当 PEG 值超过 1 时,表示该股票已被市场高估。在彼得林奇看来,理想的股票投资标的应该是PEG值低于0.5。

整体来看,PEG估值法的主要优势在于兼顾了企业业绩的增长,适用于增长适中或基本面变化较大的股票估值。缺点是,一方面,PEG估值方法可能不适合利润增长率过低或过高的公司;高估或低估的标准很难确定,需要投资者在更深层次上进一步把握。

三、PB估值法

所谓市净率,是指上市公司股票的最新股价与每股净资产的比率,其计算公式为:

市账率=每股价格/每股净资产,即PB(市账率)=P(股价)/B(每股净资产)。

其中,B值一般采用最近一期财务报告的每股净资产数据,即最近一期公开披露的每股净资产; P的值为目标股票在当前时间点的最新股价。

总的来说,历史市账率估值方法和历史市盈率估值方法基本相同。 PB的值,一般有两个专业投资者经常提到的标准值。一是结合整个市场过去的历史波动和个股所处的全行业情况计算的市盈率范围。另一个是值为1,即股价是否跌破每股净资产值。跌破通常意味着股票被严重低估。

另外需要指出的是,PB估值法一般需要结合ROE(股本回报率)指标进行综合评价。上市公司的股东和投资者最期待的事情之一,无疑是公司一直保持着高盈利,总能为公司所有者创造高额利润和越来越多的利润。因此,在不同的ROE水平下,每股净资产的实际价值可能不是账面反映的简单数字。 “高效”净资产和“垃圾净资产”的实际价值显然是天壤之别。

整体来看,PB估值法的主要优势是比较简单、直观、清晰,适用于银行、房地产等基本面比较稳定的重资产行业比较广泛。其缺点与市盈率大致相似,在上市公司基本面发生深刻变化时,对反映内在价值变化的作用相对不强。在此背景下,有效运用PB估值法的最大前提是合理评估上市公司净资产背后的内在价值。

四、DCF估值法

与上面介绍的三种常规估值方法相比,DCF(Cash flow Model)估值方法的最大特点是它是一种非常严谨和科学的“绝对定价”估值方法体系。

所谓现金流折现估值法,就是对企业未来现金流及其风险进行预测,然后选择合理的折现率,将未来现金流折算为现值。在这种情况下,现金流量是指扣除折扣、维持业务费用等后的净现金流量。当目标股票的股价高于贴现现值时,意味着股价被高估,反之亦然,表示股价被低估。

对于这种估值方法,投资大师沃伦·巴菲特也非常赞同。他曾说过,上市公司的内在价值是企业在其余生中可以产生的现金流的贴现值。一般来说,投资者会将一家上市公司的现金流折现估值分为两部分,一部分是前5-10年高速成长期的折现,另一部分是5-10年后的可持续发展。 10年。期间折扣。一般来说,投资者需要对公司未来的发展有清晰的认识,才能获得准确的DCF值。获得DCF值的过程就是判断公司未来发展的过程。例如,在计算上市公司未来5到10年的DCF值时,需要在各种乐观、中性和悲观假设下计算其合理的股价值。

总的来说,DCF估值方法的主要优势在于它在衡量上市公司或股票的内在价值时非常严谨和科学。在实际应用中,适用于业务简单、成长稳定、成长前景光明、资本支出较少、现金流稳定的上市公司。另一方面,由于DCF估值方法会做出很多假设和推理,因此对不同基本面类型、不同行业、不同成长周期的公司估值可能推导出的估值模型也较为复杂,相对而言只有适合对某行业、某公司基本面非常熟悉的投资者,在多类股票中相对无效。有意了解更多或采用此估值方法的投资者应特别注意。