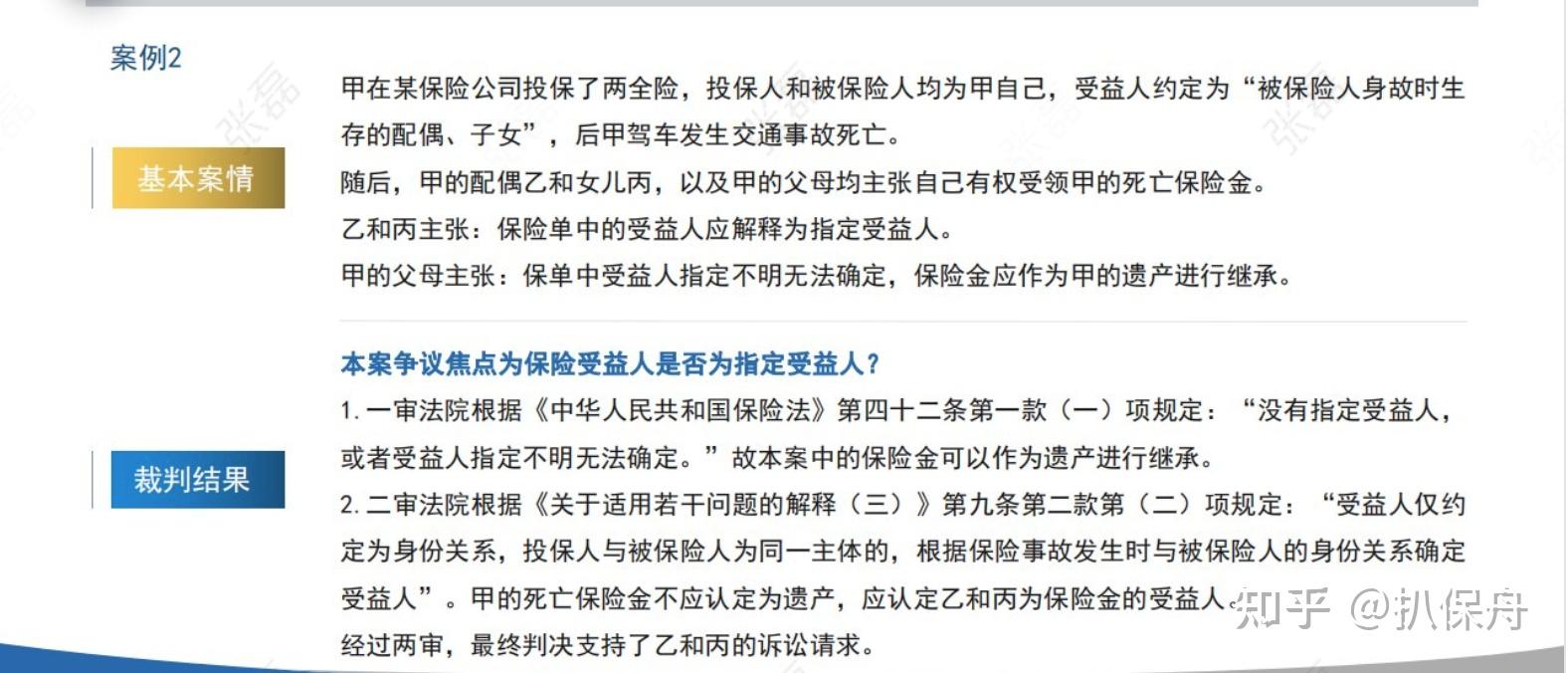

鑫福一生保险的缺点(鑫福一生保险怎么样)

信福年年保险的缺点

1、如果大家的自制力都很好,不会因为消费主义而改变,那么年领是一个不错的选择。

2、该产品的主要缺点是:万能账户的保证最低利率不高,只有5%,高于5%的利率收益不确定。

3、国寿鑫福赢家年金保险是一款金融保险。 其优势主要与领取爱心资金灵活、投保年龄范围广有关; 缺点是万能账户的保证利率较低。 总的来说,这种年金保险没有亮点,不值得选择。

4.这个设置不太灵活。 毕竟对于一些现金流不稳定的合作伙伴来说,一次性缴纳保费可以减少后顾之忧。 如果您觉得国寿鑫福年年年金保险的赔付方式不适合您,您也可以考虑其他年金保险。

5、缴费方式分析 无论是主险还是附加险,信福年年保险都只有年缴的选项,具体包括3年缴、5年缴和10年缴。 不幸的是,它不提供单一付款。 选择。

6、第二点,他的保险金回报率比较好。 这种回报贯穿整个流程,保证持续支付。

信福人寿的优缺点

缺乏附加保险 如果你说刚签合同的时候,你的经济状况不太好,但你还是想有保障,所以你购买了金额不高的养老保险。

保证责任分析 从产品图可以看出,信福人寿两全保险(红利型)的保证责任包括生存保险、福祉保险和身故保险。 很普通的防护,比较满意,没有特别大的突破。

免责条款比较 跨国寿险人寿保险(分红型)的免责条款多达8项。 要知道,目前市面上很多普通养老保险(分红型)产品通常都有5、7条免责条款,但这款产品却多了1条免责条款。

红利不确定国寿信福人寿两全保险(红利型)虽然是生死双保的养老保险,会产生一定的红利收入,但这个红利收入是不确定的。

非常好! 超宽投保条件:出生后28天至60岁期间身体健康者均可投保; 超早回本:早在40岁就返还本金; 超级账户; 幸运的生活。

安邦信福终身年金保险 保险公司:安邦人寿 产品特点:是一款年金保险产品,根据合同规定,可以领取生活年金,保证身故。

国寿鑫福赢家年金保险的优缺点? 好吗?

国寿鑫福赢家年金保险是一款金融保险。 其优势主要与领取爱心资金灵活、投保年龄范围广有关; 缺点是万能账户的保证利率较低。 总的来说,这种年金保险没有亮点,不值得选择。

国寿鑫福赢家年金保险万能账户保证低利率。 万能账户是国寿鑫富赢家年金保险的主要优势。 万能账户的作用是,如果您已经到了领取收入的时间,但又不急于领取,可以选择将收入保留在万能账户中,收入会再次增加。

国寿鑫福赢家年金保险关爱基金领取方式灵活。 国寿信福赢家年金保险关爱基金领取项目颇多。 共有 12 项,您可以选择其中一项。

国寿鑫福赢家年金保险表现如何? 像往常一样,我们先来看看产品形态:这款国寿信福中奖者年金保险包含一个免费的万能账户,而万能账户更像是余额宝这样的增值账户。

而相比之下,国寿信福赢家年金保险在资金回笼速度上表现得并不太好。 必须等到收到护理基金之日才能退还保费。 这个时间还很长。 长达30年,收入仅比保费多28万元。

国寿信福的生活怎么样,我一年交一万元,交了三年,这个月已经是第四年了,感觉很不划算……

1、本产品的保险年龄范围设定较宽。 目前,市场上大部分同类型养老保险(红利型)产品的最高投保年龄为60岁,而国寿鑫福人寿两全保险(红利型)则比其长10年。

2、分红不确定 国寿鑫福人寿两全保险(红利型)虽然是生死两全的养老保险,会产生一定的分红收入,但这个分红收入是不确定的。

3、国寿鑫福人寿两全保险(分红型)的缺点是分红不确定,豁免条款较多,但受福年龄可选。

4、性价比不太好。 可以与我们公司的鑫瑞人寿进行比较。 年缴2万,15年。 从16岁开始,每年可以领取2万,直至终生。 80岁时,送36万作为生日礼物。 附带保费豁免。 投资两代人即可立即受益。

5、话不多说,直接上上图: 保险条件分析 信福人寿两全保险(分红型)的保险年龄范围是从出生后28天到70岁,也就是最高年龄该产品的保险期限为70岁,保险年龄范围比较广。