中国啤酒品牌们走入洼地,高端化真能解围?

介绍

高端是缓解啤酒利润焦虑的一剂良药。

回顾啤酒行业 40 年。 从引进期、成长期到成熟期,啤酒产品价格从低到高,从国有化到精品化。

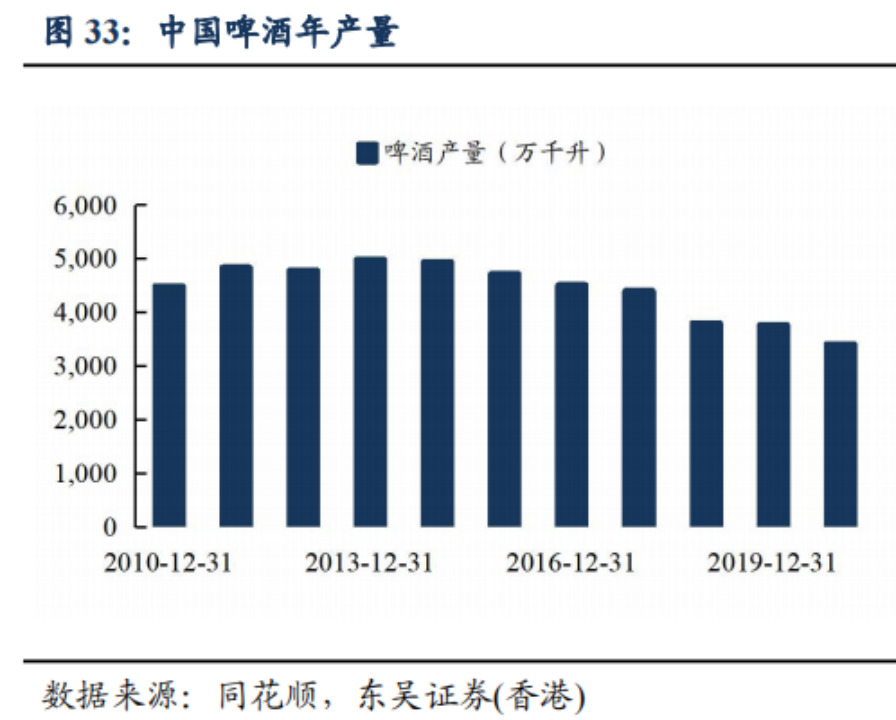

2013年,国内啤酒产品产量达到5062万千升时达到顶峰。

竞争力发生了变化。

品牌已经从能力竞争转向产品结构竞争。

啤酒行业正迎来消费升级浪潮。

各品牌产品由低端向中高端过渡,产品价格不断上涨。

价格上涨的背后,其实是啤酒的原材料在上涨。

2020年疫情过后,大麦、玻璃瓶、铝罐等原材料价格上涨,不少啤酒生产企业面临成本压力。

无奈之下,2021年4月起,华润、青岛啤酒、重庆啤酒等啤酒品牌宣布集体涨价,幅度在5%到10%之间。

国内啤酒行业已经非常成熟。

啤酒行业这次消费升级的背后,可以理解为产业结构升级,整个商业模式进一步优化和精简。

降本增效是我们大家的共同课题。

新手腕(ID:)刚刚看了一篇由东吴证券撰写的啤酒行业研究报告,题为《精良生产,暖风暖酒,畅饮长酒》。

通过讲述啤酒行业的发展历程,提炼出啤酒行业遇到的成本上升带来的利润压力。

缓解盈利困境的良药就是高端。

这是啤酒行业不可忽视的趋势。

01 回顾啤酒发展史

从改革开放算起,啤酒行业已经积累了40年的发展历史。

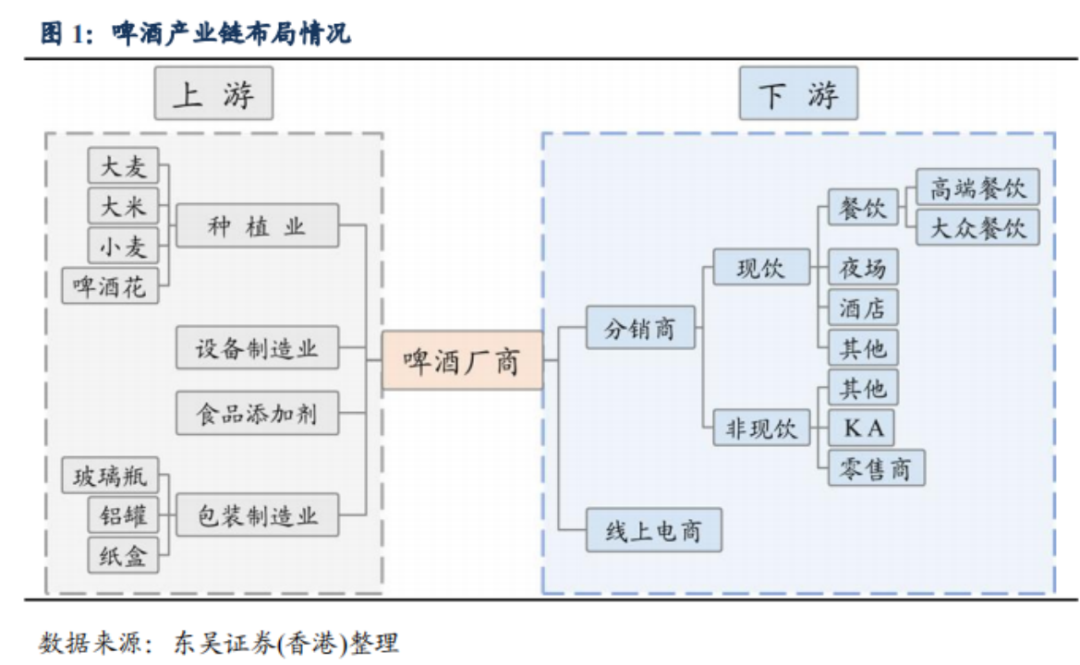

啤酒产业链分为上游和下游。

上游是原材料供应商,包括大麦、小麦、啤酒花、啤酒瓶、铝罐等;

产业链的中游是啤酒生产商,也就是燕京、青岛等酒类企业。

产业链下游是销售渠道和消费者,分为即饮渠道和即饮渠道,包括餐厅、夜总会、酒店等场所,以及KA等零售渠道。

啤酒行业分为上游和下游

1979年至2002年,国内啤酒行业还处于起步阶段。 受啤酒生产工艺和运输半径影响,区域品牌众多,行业蓬勃发展。

新腕曾在《中国啤酒江湖:团结向“上”》一文中描述了啤酒行业的这段经历。

1988年,国内啤酒生产企业有800多家,基本是“一个城市,一种啤酒”的格局。 每个省的每个地级市都有一个产量接近万吨的啤酒厂,整个行业的总生产规模近千万。 吨。

当时,国内啤酒厂虽多,但各家企业的产能跟不上,只能供应地区。

1992年至2002年,百威、嘉士伯、狮王等外资啤酒在中国设立合资或独资企业。 当时,燕京、青岛、华润等国内头部啤酒品牌正在加速并购。

每个品牌都有不同的策略。

燕京啤酒主攻华北市场。

1980年,燕京以“胡同战略”的经销模式崛起后,十年内成为国内市场第一品牌。

上市后,燕京在1990年代加速并购。

并购以北京为中心的华北市场和华南市场,以山西、河南、湖北、湖南市场为纽带,形成了“攻”字的自我发展轨道。

燕京有北京的地道味道,而青岛则是“混血儿”。

青岛啤酒始创于1903年,其前身是德国和英国在青岛创办的日耳曼啤酒公司——青岛啤酒股份有限公司。

凭借独特的外资背景和政府的支持,青岛啤酒成为第一个年产销量突破10万元的啤酒品牌。

巅峰时期管理层更替频繁,青岛啤酒跌落一线品牌。

然后通过一系列的改革、并购。 1998年推出高端产品青岛春生,再次进入主流市场。

华润啤酒是依托背后的啤酒公司创立的。 它先是在东北三省建立基地,后来通过并购向沿海、沿江扩张。

而百威是国外品牌,他们一直走的是高端路线。

组建直销团队,确保产品在分销时仍然定位高端,强化消费者的高端品牌意识。

2003年至2013年,在新的发展阶段,行业整合并购不断。

当时,华润、青岛、燕京三大品牌稳居行业前三。

例如,华润在2006年以雪花啤酒超越青岛成为行业第一,两年后超越百威英博。

同时,百威英博、嘉士伯和河北也是当年外国啤酒品牌的前三名。

2013年CR5龙头企业市场占有率达到72%。

一是2004年华润更名为“华润雪花”,雪花啤酒的产品定位调整为“雪花啤酒,勇行天涯”。

该系列当年表现不错。

2008年,雪花啤酒单品销量达到全球第一。 2011年销量突破1000万吨,成为全球第一大啤酒品牌。

产品也分为高、中、低档,针对不同阶层的人群。

华润主打进攻,而青岛还是以防守和内修为主。

经过一系列并购,青岛因资金压力,加大了管理、人才、技术、品牌等方面的管理力度,进一步优化了公司内部结构。

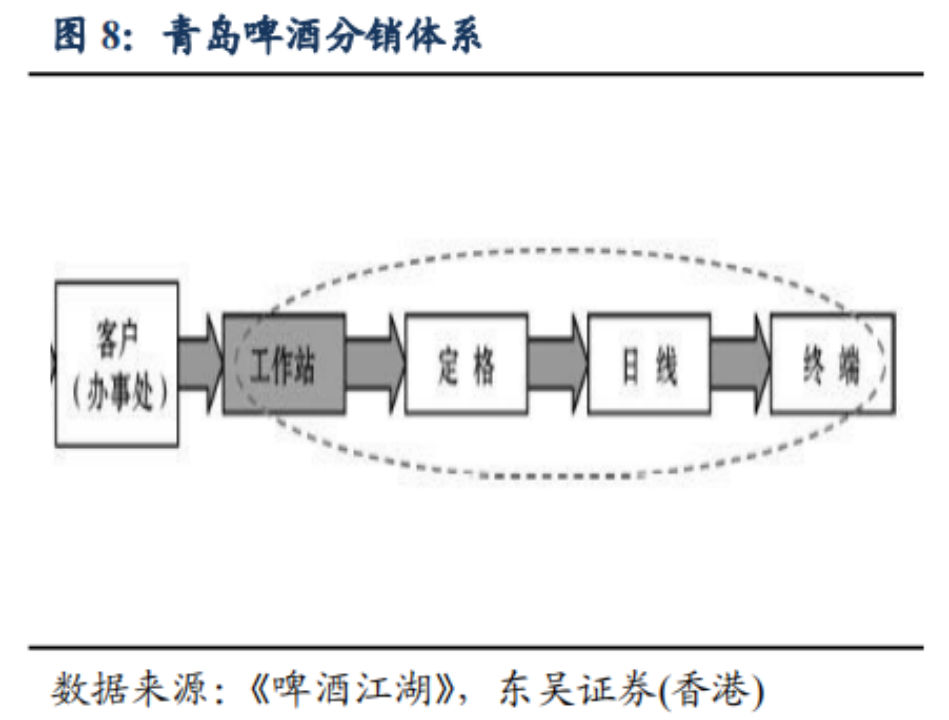

青岛的微运营体系结构严谨、清晰。 地区分公司下属客户(办事处),多处设立工作站。 将每个区域根据终端数量划分为若干个区域,即定格。 6条日线构成一个固定框架,青岛业务人员每周6个工作日需要走访6个固定框架,不可重复。

工位井井有条,主管带领大家完成区域业务。 青岛啤酒也认为,管理层可以亲自督战,提振士气

青岛整个管理体系非常严格,对员工进行目标管理,杜绝死角。

2003年至2013年期间,虽然青岛市销量有所下降,但利润指标仍在上升,证明青岛市整体经营处于健康发展状态。 即使收入没有大幅增加,该业务仍然有利可图。

俗话说,进攻是最好的防守。

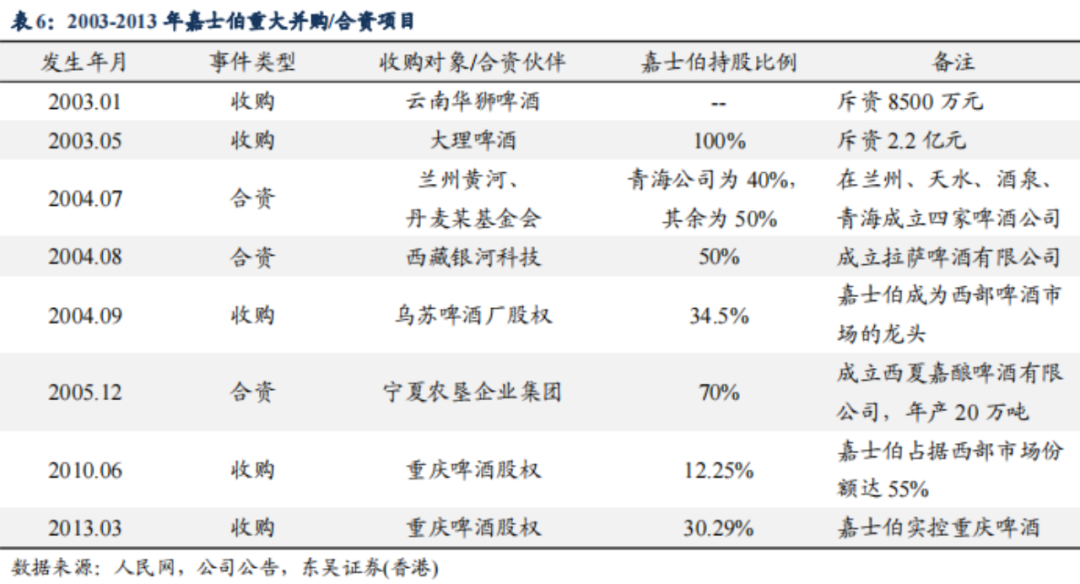

各种品牌都玩得很火。 洋品牌嘉士伯在广东市场受挫后,转向西部。

他们先是收购了乌苏啤酒,2013年底又投资了重庆啤酒。

弯道超车,一举拿下江苏、安徽、浙江、兰州、大理等地区。

嘉士伯过去“攻城略地”的手段是大规模收购

最后是有“夜场之王”之称的百威英博。

这段时间,百威率先占领了国内超高端啤酒赛道,产能和盈利能力不断增长。 它是夜间啤酒的标志性品牌。

时间线从2014年拉长至2021年,啤酒市场格局基本稳定。

华润作为行业龙头,主打中低端雪花啤酒,同时还在中高端产业链发力。

2019年,华润收购喜力中国业务。

喜力在全球优质啤酒销量方面仅次于百威。

喜力在高端市场排名第二,华润占比最少。 收购可以借此占领高端市场。

华润本身的体质,很难在高端啤酒市场有所建树。 此次收购是华润布局高端市场的重要一步。

青岛已于2022年初推出IPA精酿、经典1903等品牌,以及超高端千元啤酒,如“第一世界的传奇”。

这款啤酒的销量不要紧,它的意义在于打破了消费者对啤酒低价的认知。

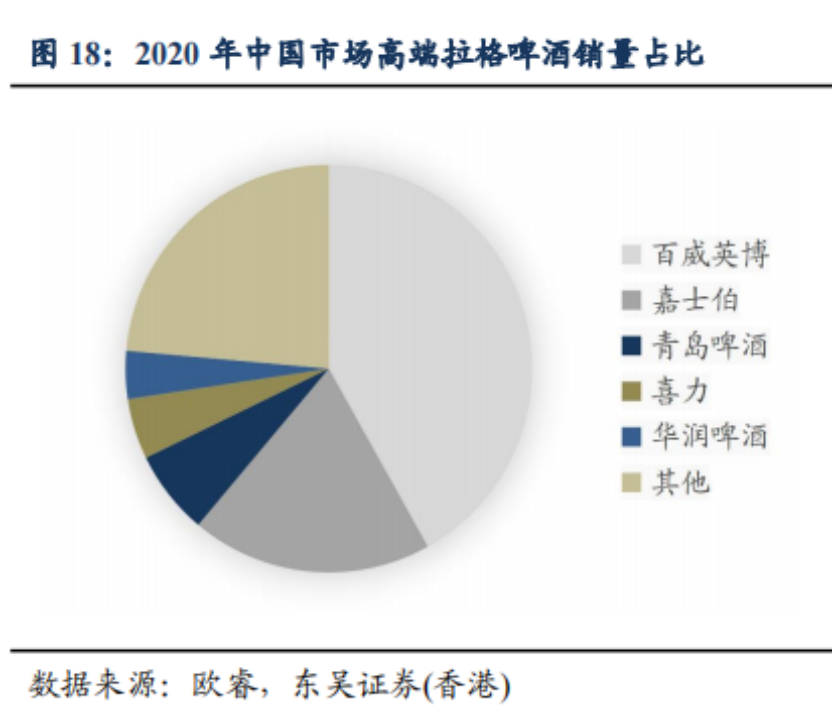

国外品牌方面,百威英博在高端市场一直占有很大优势。

2014年,华润推出了雪花、火星绿、黑狮白啤等,以及喜力的、Sur等,进一步丰富了产品线。

进一步加深消费者对华润高端品牌的印象。

在需求下降和消费升级的大环境下,青岛啤酒推出的高端产品拉动了利润。

重庆啤酒与嘉士伯合资后,立即进军西南边陲,走向全国。

嘉士伯有足够的高端积累,为这场高端市场竞争打下了坚实的基础。

而百威亚太依旧延续了之前的高端产品市场。

他们旗下拥有科罗娜、时代和百威三大品牌,再加上本土啤酒品牌哈尔滨,产品矩阵已经非常齐全。

国产啤酒高端市场争夺战正式打响。

各支球队手握王牌,什么样的球员能跑出来?

02大麦的崛起成为风口

历史上,国内啤酒玩家集体提价过3次。

第一次价格上涨发生在 2007 年底和 2008 年初。

当时,来自世界各地的啤酒生产商表现出鲜明的地域特色。 各公司在各区域打价格战,竞争激烈,导致啤酒净利润率长期处于低位。

与此同时,外生成本的冲击也让啤酒厂惊醒。

新腕在《中国啤酒江湖:团结向“上”》一文中解释说,啤酒的原料无非就是水、麦芽、酵母和啤酒花,而麦芽决定了一杯啤酒的口感。

需要根据水质使用合适的麦芽。

国内啤酒所用大麦原料全部进口,国际大麦价格直接影响啤酒行业。

据了解,2007年,由于澳洲干旱,大量生产锐减,供不应求,价格自然上涨。

澳大利亚大麦的进口价格从2007年初的200多美元上涨到11月的450美元。

在不到一年的时间里,价格翻了一番。

国内啤酒厂商的压力瞬间增大,价格纷纷上调。

所有啤酒厂商都能够同时涨价,从而感受到了大家的经营压力

突如其来的涨价,让不少中小厂商措手不及。

中小企业抗风险能力弱,资金基础薄弱,产品结构单一,但龙头企业融资能力强,抗风险能力强。

因此,此次涨价事件,让不少中小企业纷纷退出战场,整个行业的集中度大幅提升。

另一方面,龙头企业趁机涨价后,大麦价格回落时,大家就可以享受到高额的利润分红。

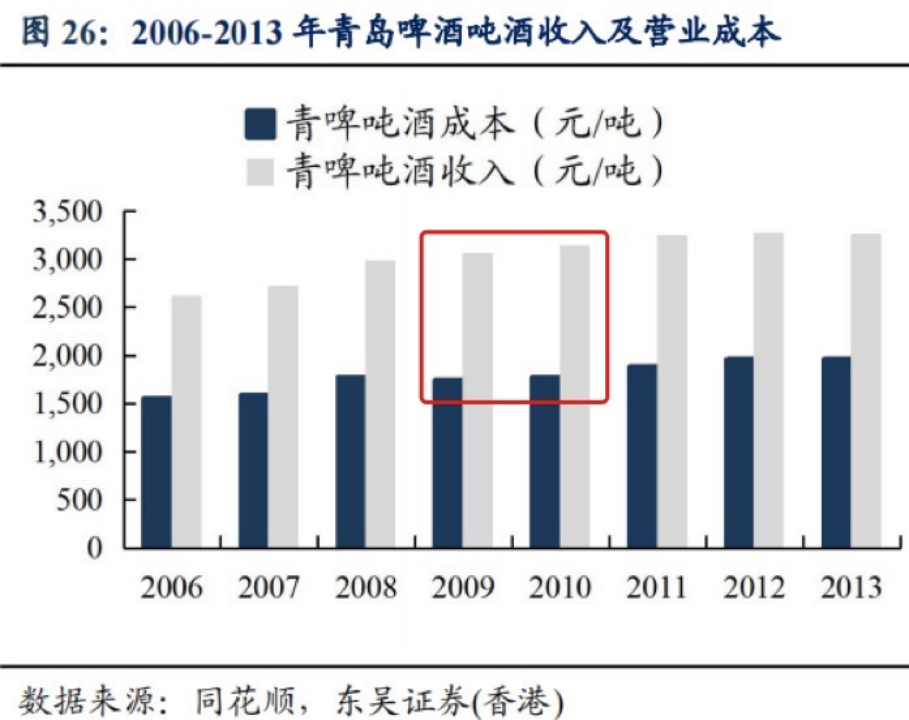

以青岛啤酒为例,2008年之后的两年里,吨啤酒成本企稳后,收入也有所增加。

燕京啤酒2008年成本上涨后,此后两年成本下降,收入增速呈上升趋势

大麦的上涨可能是该行业发展的机会。

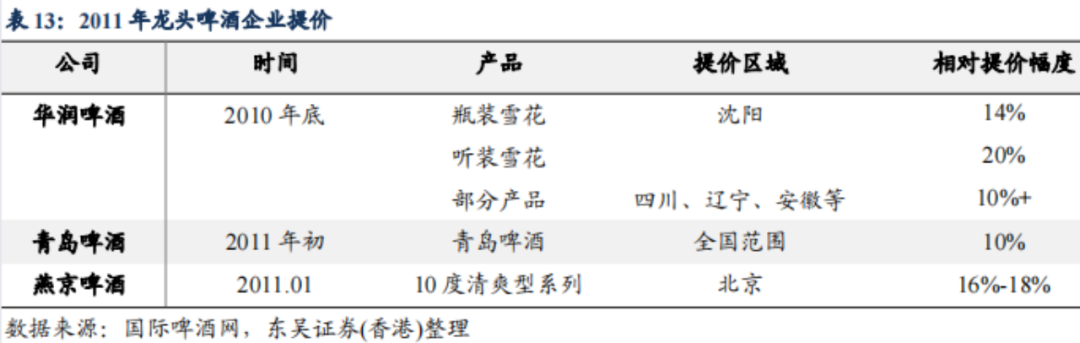

2011年,啤酒行业又经历了一次大麦涨势。

当时,美元贬值和洪水的影响导致世界许多地区的小麦价格上涨,海运价格也随之上涨,从而导致大麦进口价格上涨。

据统计,2010年12月初,大麦价格同比上涨10%,包装材料价格上涨5%-6%。

就像两年前,当大麦价格上涨时,酿酒商再次提高价格。

与两年前一样,大麦单价上涨和人工成本增加是价格上涨的主要推动力。

不同的是,两年前大麦的成本翻了一番,但这次涨价幅度在10%期间相对较低,对品牌的压力并没有那么大。

所以我们这次加价,一方面是为了弥补成本的增加,另一方面是为了增加我们自己的利润空间。

与上次的涨价图标相比,你会发现这次的涨价幅度会相对高一些。 比如燕京上次涨价6.25%-7%,这次涨价10%。

虽然各品牌纷纷趁着成本上涨提价,但由于行业竞争激烈,大家的利润率并没有迎来预期的增长。

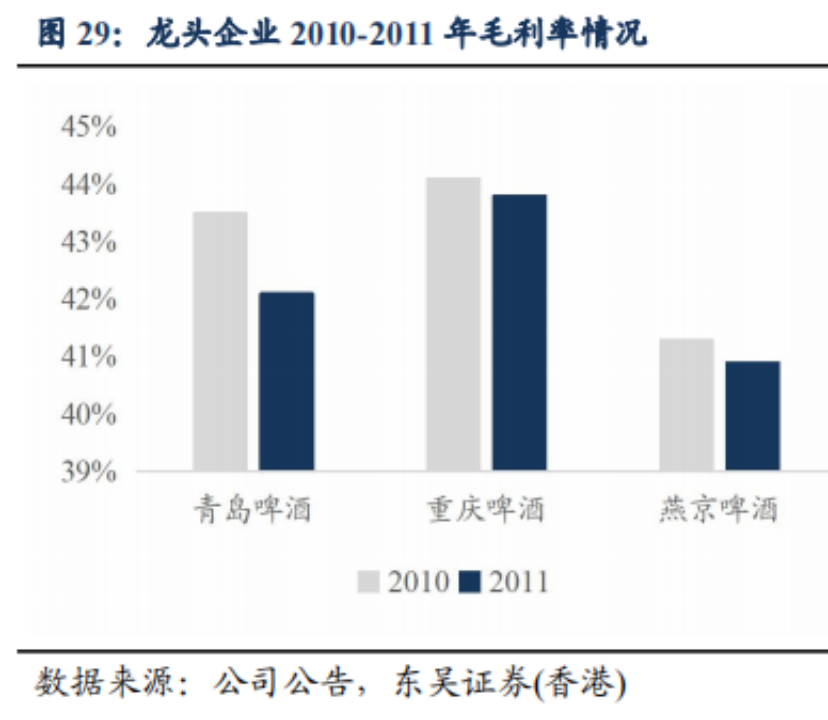

2011年的涨价年,头部品牌的毛利率反而下降。

尤其是青岛啤酒,2008年采取了差异化产品提价措施,但2011年所有产品整体提价10%。

虽然涨幅不是最高的,但啤酒本身就有一定的地域习惯和相应的人群。

比如在低线城市,他们喝惯了的啤酒突然涨价,一时难以接受。

这个时候其他牌子的价格合适,自然就换了。

这种消费现象可能是青岛啤酒2011年毛利增长失败的原因之一。

如果说前两次涨价啤酒厂商的态度都有些被动的话,那么2018年的涨价更多的是大家心态的成长。

涉足行业和产能过剩,啤酒厂商2018年不赚钱。

为了迎接竞争,啤酒厂商纷纷在各地建厂,争夺区域市场,打响价格战。

盈利水平如预期般下降。

2013年以来,各品牌迅速终止产能扩张,保守发展。

2013年后,国内啤酒产量逐年下降,各企业从生产竞争转向质量竞争。

2018年的提价意味着啤酒厂商的行业重心从价格转向产品矩阵优化。

销量已经无法推动毛利的增长。 只有中高端产品才能增加收入,成为新的增长曲线。

2018年各个品牌的涨价幅度都不是很大,证明当时啤酒的价格已经到了天花板

啤酒行业本次涨价与2018年的涨价逻辑有很大的相似之处。

一方面,同样受成本压力影响,玻璃瓶、瓦楞纸、铝罐等成本上涨,龙头企业纷纷趁机涨价。

虽然当时价格上涨,但龙头企业可以借此缓解眼前的压力。

但受制于啤酒本身的既定需求,不会有太大变化,产品本身的价格以低位为主。

因此,即便成本再度回落,各品牌依然心照不宣地维持涨价趋势。

总结一下啤酒行业的变化规律,你会发现每一次成本上涨对啤酒行业来说都是一件好事。

这意味着大家又多了一次涨价的机会。

各啤酒品牌的默契涨价,助长了啤酒高端化的趋势。

这是消费升级的产物,也是时代变迁的机遇。

酿酒商抓住了机会。

03产品结构持续优化

产品结构优化升级是啤酒行业发展的重要方向。

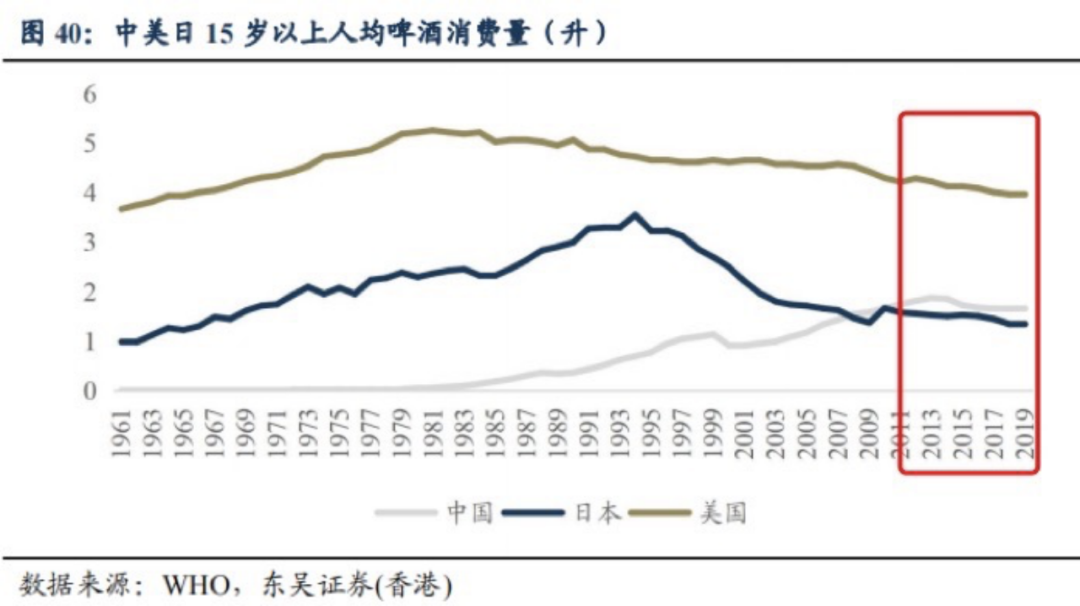

国内啤酒行业的增长与美国和日本非常相似。

20世纪70年代和80年代,美国经济复苏。

年轻人崇尚个性和差异化,需要通过消费来展现差异化。

结果,大众啤酒的销量下降了。

日本也有类似情况。

每升啤酒当地税负超过45%,啤酒生产企业难以以低价刺激消费。

在难以增加销量的同时,日本啤酒厂商纷纷降低麦芽比,以规避啤酒税率。

更具性价比的新酒降低了税率,带来了新的增长点。

在直接干扰传统啤酒的销售,市场被蚕食后,1996年,传统啤酒的销售达到顶峰。

中国啤酒市场呈现出类似的波动。

2013年,中国人均啤酒销量达到顶峰,随后持续下滑。

2013年中国啤酒消费见顶后,随后7年陷入低谷

借鉴美国和日本的经验,当人均消费触底反弹时,行业门槛将提高,后来者难以进入。

还将有新的消费产品机会。

优质啤酒是国内啤酒产品结构升级的关键。

以美国为例。 在啤酒厂迅速发展的20世纪,高端啤酒百威一度占据美国市场50%以上的份额。

进入21世纪,英博集团与百威母公司合并后,出现了百威英博。

该公司常年占据美国啤酒市场的领先地位,市场占有率超过40%。

中国作为全球啤酒消费量最大的市场,在中高端市场拥有巨大机遇,这也是国内啤酒市场的机遇。

高端产品提价,有机会增加收入。

为有效提升毛利水平,降本增效也是重要举措。

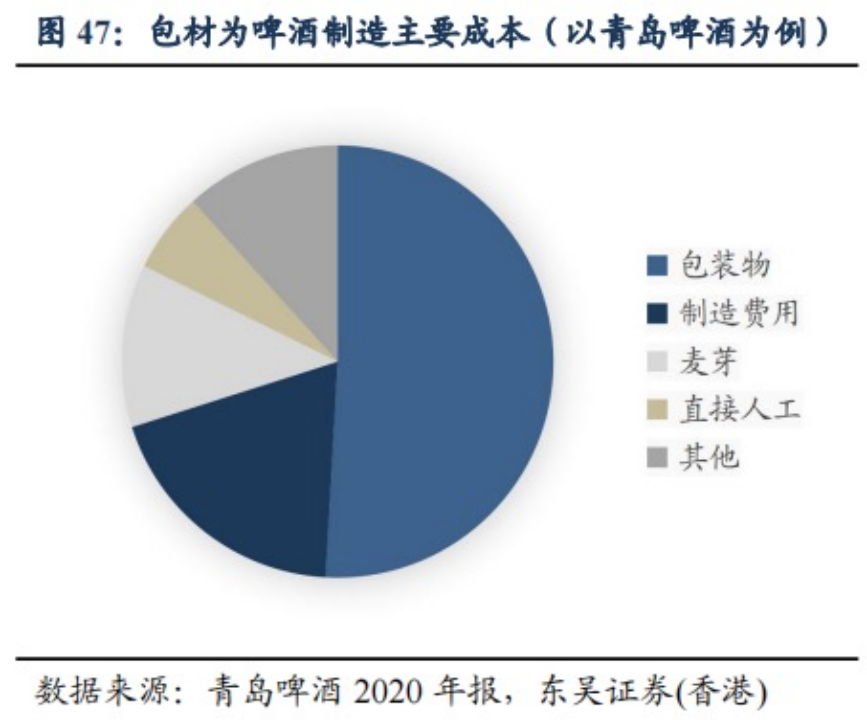

啤酒生产成本主要是包装材料和上述原材料,包装成本包括玻璃、铝罐、纸箱等。

根据青岛2020年年报数据,他们的包装占总成本的50%。

麦芽价格波动刺激品牌涨价,但真正给啤酒厂产品带来压力的是包装

国内的啤酒包装材料主要是玻璃瓶,但玻璃瓶的价格相对较高,而铝罐则相对较低。

据统计,2019年啤酒市场的罐装率仅为25.7%,但在日本和美国可以达到88.6%和68.9%。

提高罐装率是国内啤酒生产企业降低成本的功课。

二是产品结构向高端调整。

在存量市场,去产能、降本增效是一项重要举措。

龙头啤酒生产企业确实在加速关厂、降低产能、提高产能利用率,加速生产高端产品,强行占领制高点。

比如百威的可乐娜、青岛的一品春生、华润的黑狮白啤等。

各龙头企业同步布局各级产品线,力争全民覆盖,以高端产品弥补低端市场增长损失

还有精酿啤酒。

New Wrist曾写过一篇文章,题目是《消费者会为精酿啤酒买单吗? “ 文章。

精酿啤酒是高端啤酒行业的重要产品,这意味着消费者更愿意尝试和接受高端啤酒。

然而,精酿啤酒是一个小众市场,产品倾向于个性化。

这种个性化的矛盾在于,老酒客觉得缺少风味,而新酒客的购买频次不易保证,对品牌的忠诚度不高。

年轻人可能只是想尝试一下。

精酿啤酒市场还有教育的空间,需要精酿啤酒文化的积累。

这将是酿酒商的机会。

先不说谁更有机会押注精酿啤酒市场。

当时代抛弃你,你连招呼都不打。 酿酒商正在努力抓住新的机遇,这将是整个啤酒行业的转折点。

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接

公司简介

鸟笔记——讲营销故事! 成立于2010年,专注于分享营销行业的专业知识,连接营销资源,为营销从业者赋能。 内容涵盖广告、营销、运营、推广、品牌等细分领域知识与资源对接服务 查看更多>

关于

网站导航

促销栏目分类标签

下载APP

链接